個人事業主の確定申告における申告方法には青色申告と白色申告の2種類があります。

日本では、納税者が自ら、税法に従って所得金額と税額を正しく計算し納税するという申告納税制度が採られています。

1年間に生じた所得を正しく計算して申告するためには、収入金額や必要経費に関する日々の取引の状況を記帳する必要があります。また、取引ごとに作成したり受け取ったりした書類は、きちんと保存しておきましょう。

目次

- 1 青色申告とは

- 1-1 所得の種類は10種類

- 1-2 青色申告の対象となる人

- 1-3 青色申告者の特典(メリット)

- 2 白色申告とは

- 2-1 白色申告の対象となる人

- 2-2 白色申告者の特典(メリット)

1 青色申告とは

青色申告とは、複式簿記で帳簿を作成し、それに基づいて納税額の申告をする方法です。確定申告書を青色申告によって提出したい場合、その承認を受けるために青色申告の承認申請書を提出する必要があります。

1-1 所得の種類は10種類

1月1日から12月31日までの1年間で得た所得を申告することを確定申告といいますが、所得は、税法上10種類に区分されています。

・所得の種類

| 1 | 利子所得 | 利子所得とは、預貯金や公社債の利子から生じる所得 |

|---|---|---|

| 2 | 配当所得 | 配当所得とは、株主や出資者が法人から受ける配当などの所得 |

| 3 | 不動産所得 | 不動産所得とは、土地や建物などの不動産、船舶や航空機の貸付けなど |

| 4 | 事業所得 | 事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生じる所得 |

| 5 | 給与所得 | 給与所得とは、勤務先から受ける給料、賞与などの所得 |

| 6 | 退職所得 | 退職所得とは、退職により勤務先から受ける退職手当など |

| 7 | 山林所得 | 山林所得とは、山林を伐採して譲渡したことで生じる所得 |

| 8 | 譲渡所得 | 譲渡所得とは、土地、建物、ゴルフ会員権などの資産を譲渡することによって生じる所得 |

| 9 | 一時所得 | 一時所得とは、上記1から8までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のもの |

| 10 | 雑所得 | 雑所得とは、上記1から9までの所得のいずれにも該当しない所得 |

1-2 青色申告の対象となる人

国税庁は青色申告を申請する対象となる人を、①事業所得、②不動産所得、③山林所得のいずれかがある人と定めています。

一般的な会社のサラリーマンは給与所得であるため、青色申告の対象者ではありません。

会社の経営者や個人事業主で事業所得がある場合は青色申告をすることになります。

1-3 青色申告者の特典(メリット)

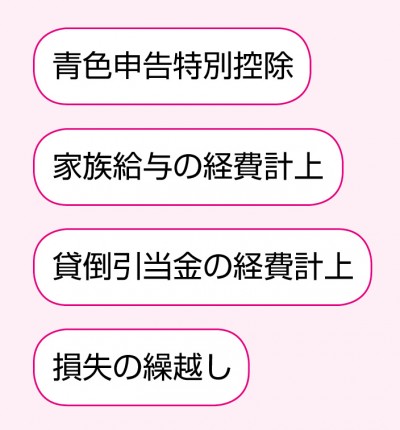

青色申告した個人事業主は、所得金額の計算について主に4つの特典を受けることができます。

青色申告特別控除では、複式簿記により記帳している場合、最大で65万円が課税所得から控除されます。

家族給与の経費計上では、15歳以上の配偶者や家族で、その青色申告者のもとで働いている人に支払った給与は、必要経費として計上することができます。

貸倒引当金の経費計上では、売掛金や貸付金などの売掛債権・金銭債権に対して、5.5%(金融業の場合は3.3%)を貸倒引当金繰入として経費に計上することができます。

損失の繰越しでは、当期が欠損となった場合、欠損金額を翌年以降3年間繰り越すことができます。

2 白色申告とは

青色申告以外の方法で申告することを白色申告と呼びます。白色申告では、面倒な複式簿記で帳簿を作成する必要はなく、日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよいことになっています。

2-1 白色申告の対象となる人

青色申告と同じように、①事業所得、②不動産所得、③山林所得のいずれかがある人が白色申告の対象となります。

2-2 記録保存制度

白色申告者は、青色申告と違い、節税につながるような税制上の特典はありません。

ただ、2014年から記帳と帳簿等の保存について、300万円を超える人に課されていた記帳義務・記録保存義務が、それ以外の人にも課せられることになりました。

つまり、所得が300万円以下の白色申告者も記帳や帳簿書類の保存をしなければなりません。

収入金額や必要経費を記載した帳簿のほか、取引に伴って作成した帳簿や、受け取った請求書・領収書などの書類を納税者の住所地や事業所などの所在地に整理して保存する必要があります。(参照:国税庁HP)