決算の結果に一喜一憂しながら自分の引退後の自社のあり方について悩んでいる経営者もおられるのではないでしょうか。もし業績が伸び悩み赤字決算の年度も度々発生しているなら優秀な後継者に事業を引き継ぎ新たな成長に向けた改革を進めてもらうことも必要です。

今回は決算の度に事業の行き詰まりを感じる、高齢で今後の事業存続に不安があるといった方のために事業承継の内容や進め方などを紹介します。事業承継の必要性や準備しない場合の問題点のほか、事業承継の内容及び進め方、注意点などを説明します。

1 事業承継を計画的に進めない場合の問題

元気に活躍している現経営者であっても近い将来に体力や気力の衰えなどが影響し成長の鈍化や業績の低迷に苦しむという事態にならないとも限りません。

また、後継者が決まらないうちに現経営者が急に病気や怪我で自社の経営から離脱することになれば企業は直ぐに存続の危機に陥るでしょう。

1-1 業績の向上や成長が困難になる

事業承継を行うことで業績を回復させたり、新たな成長を図ったりすることも可能ですが、事業承継しない場合はそのチャンスを逃し業績の低迷に苦しくことになりかねません。

平成28年12月に公表している中小企業庁の「事業承継ガイドライン」によると、経営者の交代のあった企業となかった企業での経常利益率で次のような差が生じていいます。

・2008年

経営者の交代ありの企業;3.62%、交代のない企業;2.21% 差;1.41%

・2014年

経営者の交代ありの企業;5.50%、交代のない企業;3.37% 差;2.13%

以上の結果だけを見ると、事業承継を行い経営者が交代した企業のほうが経常利益率は高いです。つまり、事業承継がその企業を新たな成長軌道に乗せ業績を向上させる契機として期待できます。

2014年度版の中小企業白書の第3部第3章の「事業承継・廃業 ―次世代へのバトンタッチ」では、事業承継後の新たな取組の実施状況に関連した企業業績の変化が記述されています。

それによると、事業承継後の新しい取組を行った企業は、行っていない企業よりも業績が「良くなった」と回答した企業の割合が高くなっているのです。

逆に事業承継をせずに現経営者が高齢のまま経営を続けていく場合、体力や気力の低下に伴う意思決定の遅れや判断ミスなどにより業績の悪化が進むこともあります。

特に経営環境が変化しているのにそれを認識することができなかったり適切な対応が取れなかったりする場合は、事業の存続が危険な状態へと進みかねません。

企業経営の基本は経営環境に対応することであり、さらに成長していくためには環境を自社の味方につけるような働きかけも必要です。こうした経営者としての能力が高齢化により失われる前に事業承継を行い企業の成長を維持できる体制を整備していくことが求められます。

1-2 適切な後継者を確保できない

現経営者が企業の運営に限界を感じ、事業承継を進めたいと考えても直ぐに適切な後継者を探し事業を引き継ぐことは困難です。あわてて適性を欠く人材に経営を任せても業績を向上させる能力が不足し取引先や社員の信頼が得られないなどの場合、その企業の存続は危ぶまれます。

一般的に事業承継に係る時間は5年から10年間といった期間が想定されており、後継者の選定や育成には一定の時間をかけることが不可欠です。言い換えると後継者について十分な選考を行いしっかり育成しないと事業承継は失敗に繋がってしまいます。

経営者には様々な知識、能力と経験が必要となるため、それを満たす人材を短期間で探し出すことは容易ではありません。家族等や社内から後継者を立てるにしても経営者としての必要な能力・経験が備わるための育成期間が必要です。

また、人材を外部に求める場合は、人材の探索、募集、応募者の評価・選定といった時間が必要になります。もちろん後継者を外部人材に委ねて問題がないかどうかを社内及び取引先等で確認することも不可欠です。

どのような人材を後継者に据えるにしても多大な時間を要する可能性が高いため、事業承継したい時点より5年前程度には適正人材の確保に向けた準備を進めるようにしましょう。

1-3 後継者に十分な経営権を付与できない

後継者に経営者としての資質や能力が備わっていたとしても企業を適切に運営するだけの経営権が付与されていなければ、その能力は発揮されず経営リスクに繋がる恐れがあります。

ここでいう経営権とは、企業の意思決定ができるだけの株式数が保有できることや、事業運営に必要な事業用資産が確保されることです。

株式や資産が後継者へ十分に付与されないで、後継者以外に分散されると経営権は確保されない状態となり事業運営に支障を来たすことになりかねません。

たとえば、その企業の株式を保有する後継者以外の相続人が経営に口をはさんだり、相続した重要な事業用資産を売却したりすれば、事業活動が停滞することもあり得るのです。

仮に他の相続人が自社の株式や資産を後継者や企業自体に売ってくれる場合でも高額な買取額が要求されないとも限りません。

こうした相続に伴うトラブルを未然に防ぐには後継者に経営権を確保させるための取り組みをできるだけ早く始める必要があるのです。

1-4 取引先の信頼が揺らぐ

何の前触れもなく急に経営者が交代すると企業間の取引における信頼や信用に悪影響を及ぼすこともあります。

企業に融資する金融機関において融資先の経営者は融資を判断する材料の1つです。経営者としてのマネジメント能力、営業力、技術力や人脈などに対する評価が融資の判断に影響することもあります。

特に優秀な現経営者が急に交代するような場合、取引のある金融機関は慎重な態度に変わり今までと同様の条件で融資を得るのが難しくなる可能性も生じるのです。

また、新社長が既存の借入金に関して連帯保証人となることを求めてくるケースも少なくありません。現社長の連帯保証人が解除され、新社長が新たに保証人として設定されることもありますが、両者2名での保証人を要求され不利な条件に変更されないとも限りません。

金融機関以外の取引先においても経営者の交代が既存の取引関係を微妙に変化させることも少なくないです。販売先だけでなく仕入先においても現経営者との親密な人間関係によって良好な取引が継続されている場合、社長が交代すればその関係はリセットされてしまうこともあります。

たとえば、新社長が既存の販売先との関係を上手く作ることができなければ、そこでの売上を大きく落とすこともあるでしょう。同業他社にとってはライバル会社の社長交代はビジネスチャンスとなり、販売先への攻勢を強めることも少なくないため、有望な販売先を失うこともあるのです。

また、仕入先との関係も同様で失敗すれば、取引量の縮小や取引停止なども起こり得るでしょう。

金融機関や取引先から不安を抱かれず信頼を損なわないように経営者が交代するには後継者を早く定め彼らとの信頼関係を築けるように育成することが求められます。

2 事業承継の進め方

ここでは事業承継の内容とともに、その進め方について説明していきましょう。

2-1 事業承継の準備の決意

事業承継を進める上で最も重要な点の1つが準備を決意することです。多くの経営者の方は漠然と事業承継の準備の必要性を感じつつも自身が元気で企業を経営できていると結局取り組められないケースが少なくありません。

そのため準備を進めるためには以下のような点を認識しその意思を固めることも重要です。

①体力や気力の衰え

加齢や健康上の理由などから体力や気力が衰え仕事で間違いを起こす、意思決定の判断を誤るといった現象が生じ始めたら直ぐに事業承継の準備を検討するべきです。

後継者の育成などを含めると事業承継を完結するには5年以上の期間が必要になるため、準備を進めていないと必要な時に適正な事業承継は実現できません。そのため万が一にでも現経営者が病気などで経営から離脱した場合その企業では経営が麻痺する恐れが生じるのです。

現経営者は自分の業務の負担が重いと感じ始めたら事業承継の具体的な準備を進めるべきでしょう。

②業績の低迷や悪化

近年の決算内容が芳しくなく業績が低迷し自分の経営ではこれ以上の企業の成長が期待できないと思うようになれば直ぐに事業承継の準備にかかるべきです。

経営環境は目まぐるしい変化を続けており、勝ち残る、新たに成長するためには変化に対応できるとともに自社が主導して変化を生み出す経営も必要になります。

現代の社会はまだ不十分であるものの知識や情報が共有・連携される情報社会(Society 4.0)と言ってよいでしょう。しかし、徐々に「サイバー空間(仮想空間)とフィジカル空間(現実空間)」が高度に融合される社会となるSociety 5.0へと徐々にシフトしています。

社会の変化の中で自社が成長し続けるためのアイデアを具現化できなければ、企業の成長は期待できません。このような変化への対応が困難で業績を向上できないと思い始めたら事業承継の準備を進めるという選択は間違っているとは言えないでしょう。

③年齢

経営者の重要な責務の1つは後継者の育成であるため、自分が引退する年齢や時期を見越して後継者の選定と育成をスタートさせるべきです。

先の「事業承継ガイドライン」によると、中小企業経営者の引退年齢は平均で67~70歳程度と見られています。決して早い引退年齢とは言えないですが、この年齢を参考にすれば55歳程度からの準備の開始が1つの目安になるでしょう。

なお、後継者の育成期間としては、「5年以上10年未満」を想定している経営者が最も多く、「3年以上5年未満」が続きます。その企業の業種・業態や規模などにより育成期間は異なりますが、こうした時間と自分の年齢を参考として準備を進めることも重要です。

2-2 事業承継の形態

事業承継を進めるにあたりどのような形態で行うかを決める必要があるため、その形態を確認しておきましょう。

①親族内の継承

親族内の継承とは文字通り、現経営者の子供・妻(夫)や親族にその企業を継承させることです。小規模企業などではこの形態による事業承継が多かったですが、現代では減少傾向が見られるようになっています。

親族内の継承のメリットとしては以下の点が挙げられます。

- 後継者の育成に長期の時間をかけやすい

- 従業員や取引先などから後継者が好意的に受け入れられやすい

- 現経営者の相続人となる者が後継者となれば、事業資産や株式などを後継者に移転しやすくなる

しかし、その企業の将来性に魅力がなかったり、経営に興味を持つものがいなかったりするケースも多く、親族から後継者を出すのが容易ではなくなっているのです。

そのため現経営者は親族に興味を持ってもらうために、業績の安定化だけでなく成長できる企業の姿を示せるようにすることが求められています。また、後継者が経営者として必要な知識・スキル及び経験をどのような方法でどの程度の期間をかけて得るかを示し経営への不安を取り除くことも

重要です。

②役員・社員への継承

事業承継で重要なことは最も適した人材にその企業を引き継がせることであるため、親族ではなく現在の役員や社員への事業承継も有効な選択肢になり得ます。

役員や社員は現経営者とともに実際にその企業の事業に従事しているため、経営者としての能力や資質の有無が判断しやすいというメリットがあります。また、実際に業務に携わっているため親族を入社させて一から知識と経験を得させるよりも手間がかからず短期間での育成が可能です。

一方、デメリットしては、現経営者の事業方針に慣れ親しんでいるため、経営改革や新たな取組に消極的になりやすい点が挙げられます。成長が鈍化している企業の場合、現状を打破する取組を推進できないと将来が危ぶまれる恐れもあるため現経営者は経営改革の必要性などを示しておくべきでしょう。

また、親族以外の者を後継者とする場合、相続で事業用資産や株式が親族に渡り経営権が脅かされないように相続対策を実施しておかねばなりません。

なお、誰が後継者になるにしても相続対策は必要ですが、社員等が後継者になる場合には特に早くからの財産や株式の移転を進めるようにしましょう。

③M&A

株式譲渡や事業譲渡などにより他の事業者に事業を引き継ぐという方法もあります。

自分の親族や社内に経営を任せられる人材が見つからない場合、廃業を覚悟する必要もありますが、事業と社員の生活を維持するためには企業譲渡や事業譲渡も検討するべきです。

事業を他の企業に譲るなどすれば、現在の事業を存続させ社員の生活を守ることができます。もちろん今後の事業のあり方や社員の待遇などに変化が生じる可能性はありますが、少なくとも直ぐに消滅することは回避できるため検討の価値があるはずです。

ただし、M&Aをするにはそれに値する価値がその企業にないと実現されないため容易とは言えません。そのため企業価値の向上に向けた改善や取組が必要であり、安定的な収益の確保のみならず成長が期待できる強みの維持・拡大が不可欠です。

また、希望のM&A先を見つけるのに数カ月や数年といった期間が必要になり得るため、十分な時間をもって行うことや、後継者の選定・育成などと並行した検討も重要になるでしょう。

④社外人材への承継

もう1つの承継の形態として社外人材への承継も考えられます。いわゆる経営のプロなどを社長として招き経営を委ねるという方法です。

社外人材の候補としては、できればその企業の業種・業態の出身者や熟知した者が望ましいですが、真に経営能力に優れた人材なら業種等はこだわる必要はないでしょう。

ただし、営業力だけ、会計知識だけ、人脈だけといった特定分野のスペシャリストを採用する場合は注意が必要です。自分の得意な分野だけで経営を進めると企業が抱える問題点や強みに気付かず、問題を悪化させたりチャンスを見過ごしたりすることになりかねないため慎重は評価が求められます。

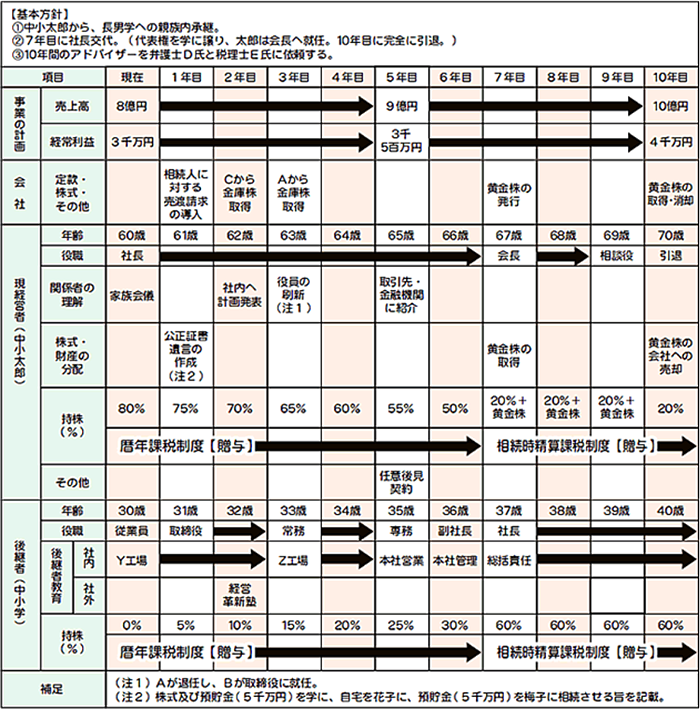

2-3 事業承継の全体像の把握

事業承継を円滑に進めるためにはどのような準備が必要かを把握してそれを進めることが肝要です。

事業承継の重要な準備としては、後継者の選定・育成、事業基盤の安定化・魅力化、相続対策等による株式や事業用資産の移転等(経営権のシフト)、経営権のシフトに伴う資金や納税資金の準備 などになります。

これらの準備を進めるためには、現在の企業や経営者の状況を分析して準備に必要な項目を挙げ計画を策定することが重要です。なお、計画としては、下図の中小企業庁WEBサイトの「事業承継ガイドライン 20問20答」などが参考になるでしょう。

現状分析の視点としては、以下の内容が参考になります。

・経営資源の現状(強みや弱みを含む)

従業員の数や年齢、財務状況や業績、競争優位性、弱点や問題点など

・企業及び経営者の財産の現状

自社株式の保有者の状況、自社の土地建物の所有者の状況、経営者と自社との間での貸付金、借入金や個人保証等の状況

・後継者候補の現状

親族内の候補、社内からの候補、M&Aの可能性、後継者候補の能力・資質・意欲の評価

・現状のままで相続する場合の問題

自社株式及び事業用資産の相続による経営への影響、法定相続人の自社経営への関与の可能性、株式移転等や納税のための必要な資金

以上の点を分析して準備に必要な項目を設定の上、事業承継計画としてまとめるとよいでしょう。なお、事業承継計画は中長期の経営計画の一部として作成し両者間の連携性や整合性が図れるように留意すべきです。

2-4 後継者の選定及び育成

経営者として相応しい人材を選び適切な育成を図らなければ、事業承継は失敗する可能性が高くなるため慎重かつ丁寧な実施が求められます。

①後継者選定のポイント

親族でも社員等でも後継者候補は、経営者としての必要な能力や資質などを見定めた上で選ぶべきです。

中小企業庁の委託調査である「平成24年度 中小企業の事業承継に関する調査に係る委託事業 作業報告書」(株式会社野村総合研究所)によると、現経営者の「後継者を決定する際に重視する点」の内容が以下のように報告されています(上から多い順)。

- 自社の事業/業界に精通している

- 親族である

- 経営に対する意欲が高い

- リーダーシップが優れている

- 決断力/実行力が高い

- コミュニケーション能力が高い

- 判断力が高い

- 役員/従業員からの人望がある

- 営業力/交渉力が高い

- 経営理念が承継される

- 事業運営に役立つ人脈やネットワークがある

- 財務/会計の知識がある

- 技術力が高い

- 現経営者(貴方)との相性が良い

その企業の業種・業態や経営環境などにより後継者に求められる能力等の内容や必要とされる水準は異なるため、その企業にとって優先すべきものを評価の要素や水準にすればよいでしょう。

ただし、各要素について必要な水準を初めから満たしている必要はありません。後継者での改善・向上が期待できるなら承継の時期までに育成すれば問題はないはずです。

②後継者育成のポイント

ここでは親族から後継者を立てる場合のその育成方法について紹介します。自社に勤務していない親族を後継者として入社させ、事業承継するまでに行う育成方法として参考にするとよいでしょう。

なお、育成方法は社内教育と社外教育に分かれ、事業承継計画に合わせて各々必要な時期や期間を設定するようにします。

・社内教育

A 主要な業務プロセスでの経験

この教育は企業の営業、製造、経理、総務などの主要業務に従事して、その企業のビジネスの全容と主要な業務プロセスの内容を把握するためのものです。

2~3年といった期間でローテーションを組んで実施すれば、各業務での知識を習得できるとともに従業員との人間関係の構築が期待できます。

B 営業や製造などの部門管理職での経験

担当部門などをまとめリーダーシップを発揮するなどのマネジメント能力を育成するための教育も不可欠です。

具体的には後継者を営業や製造部門などの管理職につかせに現場でマネジメント力やリーダーシップ力を学ばせるといようでしょう。

課長や部長などの役職を順次経験させながら必要な能力を身に着け向上させます。しかし、ただ役職に就かせるだけでは能力がアップするわけではないため、現経営者や外部のコンサルタントなどが定期的に指導にあたることが重要です。また、社外教育などを併用するとより高い効果が期待できるでしょう。

C 現社長の補佐役での経験

営業部長や取締役などの経験を経て社長の補佐をさせることで、社長としての必要なマネジメント力を学ばせつつ人脈を受け継がせるという教育も必要です。

全社的なマネジメントは各部門のそれとは異なる面も多いため、社長の補佐をさせながらトップマネジメントの教育を施します。従業員、顧客、取引先、金融機関や地域社会などとの関係を把握の上、各々との最適な関係を維持・向上するためにどのような意思決定が重要かを、補佐役を通じて学習することも必要です。

また、そうした学習の機会を通じて社長の理念や人脈を受け継ぎ自身の理念や人脈へと昇華していかねばなりません。

そして、補佐役から代理者として社長の重要な業務を代行させ、実践的な経験を積ませることも有効です。重要顧客との取引の契約を任せる、経営会議を運営させる、金融機関との融資の交渉を担当させる、経営戦略を立案させる、など社長としての責任の重い仕事を与えるという教育も検討しましょう。

・社外教育

社外教育のタイプは、取引先等での勤務、子会社・関係会社等での経営と外部研修などになります。

D 取引先等での勤務

この方法は自社と同業種で取引のあるメーカーや販売店などに勤務させ、業界での必要な知識と経験を得るとともに取引先等との関係構築を図る目的で行われる教育です。

自社でも同様の教育が可能ですが、他社という甘えが決して許されない環境で仕事に従事することで自社よりも高い教育効果が期待できます。また、その企業の優れたビジネスシステムを習得でき、将来自社の業務に反映できることもあるでしょう。

業務以外では人間関係の構築が将来大きな財産になり得ます。他社に勤務した際の上司、同僚や後輩などが将来その企業の経営層など重要なポジションについている場合、良好な企業関係が維持しやすくなるはずです。

E 子会社等での経営の経験

後継者が自社の業務での知識と経験を得て部門責任者の任に堪えるまでに成長したら、子会社等での社長に据え1つの企業の経営を任せるという教育も有効です。

育成中の後継者をいきなり規模の大きな自社の社長に昇格させるという例もありますが、もし可能なら子会社等の社長につかせ企業全体をマネジメントできる機会を与えるとよいでしょう。

規模の小さい企業であっても1つの組織全体をマネジメントするには様々な仕事をこなし、社員や取引先のほか多様なステークホルダーと接触しその利害の調整が求められます。

その企業が生き残り成長を続けるには既存の取引関係者との関係の維持・向上だけでなく、発展に向けた新たな顧客や取引先の開拓なども必要です。それを実現するためにどのような戦略・戦術を考案し実施していくかが経営者に求められるため、子会社等での経営の経験は後継者にとって貴重な教育になるでしょう。

F 外部研修

民間の経営コンサルティング会社や公的機関の経営支援部門などによる後継者の育成のための研修やセミナーで教育するという方法もあります。

たとえば、全国の商工会議所や商工会では「経営革新塾」、中小企業大学校では「経営後継者研修」が開催されており、比較的少ない費用で研修が受けられます。

研修等の内容は経営者に求められる知識を全般的に提供するもので、経営者の心構えから経営戦略、マーケティング、財務、人的資源管理、能力開発、情報化及び経営法務などが対象です。

具体的な事例研究や企業への実地研修なども組み込まれており、経営に関する幅広い知識と経験を効率的に習得できる機会になるでしょう。

2-5 経営権の確保に向けた準備

後継者が自社を安定して経営できるようにするには、後継者への自社の株式や事業用資産の適切なシフトと、他の相続人への相続財産に関する配慮が欠かせません。

自社株式や事業用資産が十分に確保できなければ後継者の経営は不安定になってしまいます。また、重要な事業用資産が他の相続人に渡れば、事業上大きな影響や損失を被ることになりかねません。加えて他の相続人が相続について異議を唱えれば、いわゆる「お家騒動」の問題が大きくなり自社の経営に大きく影響することもあるのです。

①自社株及び事業用資産の確保

中小企業などの場合、企業の経営者と所有者(株主)が同一であるケースが多いため、事業承継では経営者の株式と事業用資産を相続で分散させず後継者に移譲することが重要になります。

・自社株対策

自社株式については後継者や後継者に友好的な株主で3分の2以上の株数を確保して、株主総会で重要事項の決議ができることが不可欠です。

後継者に経営の安定に必要な株式を保有させる方法としては、他の相続人等に分散している株式を買い取る、新株を発行して後継者や安定株主等での保有を進めるなどが必要になります。新株の保有については「第三者割当増資」や「社員持株制度」などの利用が有効になるでしょう。

また、株式の贈与、買い取りや新株の保有を進めるにしても株価が高いと難しくなるため、株価の評価を下げる対策も実施しなければなりません。

自社株式の評価は、主に類似業種比準価額方式、純資産価額方式と両方法の併用方式により評価されます。どの方式が採用されるかで株式評価を下げる方法に多少違いが生じますが、以下の方法が利用されるケースが多いです。

A 純資産価額方式の場合

土地や建物などの購入(投資)

役員退職金の支給

B 類似業種比準価額方式の場合

費用計上(設備投資による減価償却費の計上、不良在庫や不良債権の処理、含み損が予想される不動産・有価証券・各種会員権の売却、固定資産の除却など)

役員退職金の支給

持株会社の設立や収益事業の分社化(収益事業を分社化し後継者に引き継がせる)

業績悪化時での後継者への贈与や譲渡(評価が低い時に株式をシフト) など

・事業用資産対策

また、現経営者の土地や建物などを事業用資産として利用している場合、重要な資産については企業の保有財産に変更し相続の影響を受けないようにする、後継者に相続させるなどが必要になります。

特に個人事業者や法人化して間もない企業などは経営者が所有する土地や建物が事業に利用されているケースが少なくないため、相続の際にトラブルになることも多いです。

そのため個人の所有する土地や建物などについては法人化して企業の所有することが望ましいでしょう。企業の所有にできない相続財産については、後継者以外の他の相続人から買い取る交渉が必要になります。後日のトラブルを回避するため売却についての同意を得て贈与契約書や売買契約書などを作成し契約を結んでおくべきです。

②他の相続人への配慮

相続財産の大半が自社株式と事業用資産である場合、後継者以外の相続人が納得できる相続分の準備が欠かせません。

自社株式と事業用資産を他の相続人が相続すると、その企業の経営が不安定になりかねないためその分散化を防ぐ必要があります。そのためには他の相続人に対して遺留分に見合う財産等を準備しなければなりません。

事業用資産についても後継者に買い取らせる方法と法人化して企業に買い取らせる方法が利用できます。なお、現経営者と後継者との間での贈与という方法もありますが、相続人の遺留分問題が生じる恐れがあるため注意が必要です。

また、買取のほか遺留分に見合うお金や事業用以外の不動産等を準備するという方法なども検討しましょう。

2-6 事業承継に係る資金の調達

事業承継の際には多額の資金が必要となるため、資金作りや借入などの資金調達の方法を把握し少しずつでも進めるようにしましょう。

事業承継の際に必要となる資金としては、以下の内容のもが挙げられます。

- 相続等で分散した、分散する可能性のある自社株式や事業用資産を他の相続人等から後継者が買い取るための資金

- 相続や贈与を通じて自社株式や事業用資産を後継者が取得した際にかかる税金の納税資金

- 親族以外の役員や従業員などが後継者となり、自社株式や事業資産の一部を買い取る必要が生じた場合の資金

- 事業承継で信用状態が悪くなり銀行の借入条件や取引先の支払条件が厳しくなって資金繰りが悪化した場合などの対応資金

①公的支援策等の融資や信用保証枠の別枠の利用

経営承継円滑化法の施策や日本政策金融公庫等の公的金融機関の融資等を利用することで低利での資金調達が実現できます。

たとえば、日本政策金融公庫の融資の場合、条件を満たせば以下のような融資が受けられるのです。

融資限度額:7億2千万円(うち運転資金4億8千万円)

融資利率:通常1.21%の基準利率が適用されるところ、0.81%の特別利率の適用

*年度により変更があるため確認が必要です。

また、経営承継円滑化法に基づく認定を受けた会社及び個人事業主が、事業承継に必要な資金を金融機関から借入する際に、信用保証協会の通常の保証枠とは別枠の利用が可能となっています。

| 通常 | 拡大(別枠) |

|---|---|

| 普通保険(2億円) | +2億円 |

| 無担保保険(8,000万円) | +8,000万円 |

| 特別小口保険(1,250万円) | +1,250万円 |

*代表者個人は、信用保証協会の保証の対象外です。

②自前の資金調達

後継者が自社の株式や事業用資産を取得する、相続した際の税金を支払う、現経営者の個人債務を引き継ぐなどのための資金準備には、後継者を役員にしてその報酬額を活用する(或はアップする)という方法もあります。

特に親族以外の社員等が後継者になる場合、株式等を相続できないためより周到な計画に基づいて資金を確保させる必要があるでしょう。

現経営者が後継者以外の相続人に相続させる遺留分を準備するためには、引退する際に退職金を受け取るのが有効です。また、退職金の支出により株式の評価も下げられます。

退職金の準備には損金算入が認められる生命保険などを利用するとよいでしょう。事業承継の時期を明確に定め、その時点で解約して得られる返戻金や満期保険金などを退職金の原資にすることができます。生命保険料の2分の1などが損金算入できるものもあり、これも株式の評価の低減に役立ちます。

2-7 事業承継を支援する法律等の利用

事業承継では資金面を中心とした問題が多く存在するため、国としては事業承継を円滑に進ませるための法律を作り様々な施策で支援しています。

特に「中小企業における経営の承継の円滑化に関する法律(経営承継法)」は、自社株式等の散逸の防止、事業承継に必要な資金の調達、贈与・相続税の税負担の軽減・緩和に役立つでしょう。

①遺留分に関する民法特例

特定の条件を満たせる後継者が、遺留分の権利を有する相続人全員との合意並びに経済産業大臣の確認、家庭裁判所の許可等の手続を行うことを前提に次の民法の特例の適用が受けられます。

A 生前贈与株式についての遺留分対象からの除外

贈与株式を遺留分減殺請求の対象から外すことができる特例で、相続に伴う株式の散逸を防げます。

B 遺留分算定基礎財産に算入する価額の固定合意(合意時の時価に固定)

後継者と他の相続人とで自社株式の評価を事前に合意の上確定できるという特例です。後継者の貢献にもとづく株式価値の上昇分については遺留分減殺請求の対象外となるため、自社株式の価額が上昇しても遺留分の額に影響しません。

②金融支援

事業承継で必要となる自社株式・事業用資産の買取、相続税の納税、信用力低下に伴う資金繰りの悪化等の資金需要が生じた場合に、先に確認した信用保証枠の拡大や日本政策金融公庫等による低利融資が受けられます(経済産業大臣の認定が必要)。

③事業承継税制

事業承継円滑化のための税制措置が用意されており、中小企業の後継者が事業承継を行う場合、相続税、贈与税、または所得税の特例措置が受けられます。たとえば、以下のような制度が用意されており中小企業等の事業承継に利用できるのです。

A 非上場株式に係る相続税の納税猶予制度

B 非上場株式に係る贈与税の納税猶予制度

C 特定小規模宅地(事業用・居住用)の減額(相続税)

D 非上場の相続株式を自社に売却した場合の課税の特例(所得税)

E 相続時精算課税制度(贈与税・相続税)

3 決算期に実施できる事業承継の準備

株式の評価の低減や資金の準備などは決算期などで比較的簡単に始められるため検討してはどうでしょうか。

3-1 株式の評価の低減

以下の方法が候補に挙げられます。

①財務基盤の安定や成長に向けての投資

自社の財務基盤を強化して安定させ、将来の成長をもたらす設備や情報システムなどへの投資はその直後における株式の評価の低減に役立ちます。

現経営者が後継者に事業を引き継ぐ上で、自社の財務基盤を安定させ今後の成長の土台を準備しておくことは承継上の重要な責務の1つといえるでしょう。

そのため製品の生産性を向上する、人件費を削減する、業務の効率化を図る、新たな製品を製造するために必要な設備・機器、情報システム、生産システムなどの導入が不可欠です。

そして、その導入で計上する減価償却費により株式の評価の低減が期待できます。

特に財務基盤を安定させるための改善は重要であるため、その必要な機器やシステム等については財務状況を考慮しつつ優先して導入するようにしましょう。

②不良資産等の処分

決算期によく実施される節税対策の1つである不良資産等の処分も利益を減少させ株式の評価の低減に貢献します。

在庫商品の中で破損や汚損したものや流行遅れなどにより長期に渡って出荷できていないものなどを思い切って、赤字で販売したり廃棄したりすることも必要です。

売れないものを長く在庫していても在庫スペースが奪われ無駄な保管料がかかり経営上プラスになることはありません。それらを処分しより売れるものを在庫し売上を伸ばせる状況を整備するほうが企業の利益になります。

また、不良在庫等を処分することにより利益が圧迫されるため節税や株式の評価減に役立つのです。

ほかにも利用されなくなった古い機械・機器、金型・冶具などを除却することも同様の効果が期待できます。

③含み損のある財産の処分

含み損が予想される不動産、有価証券やゴルフ会員権などの財産を期末などに処分するのも株式の評価減に有効です。

事業承継までに含み損が解消されないような財産は決算期に財務状況をみながら早めに処分することも検討するべきでしょう。

不動産、有価証券やゴルフ会員権などの価値は時とともに変化し、大きな含み損となるケースも多いため、価値の回復が見込めないものは早めに処分し節税と株式の評価減に利用することも重要です。

そのため時価のある財産についてはその価値の動向を分析して適当な決算期に処分することも検討しましょう。

3-2 事業承継資金の準備

決算期等に生命保険などに加入して節税及び株式の評価減を実現するとともに事業承継のための資金を準備していきましょう。

①生命保険への加入

生命保険は期末ぎりぎりに加入しても1年分の保険料(2分の1など)をその期の損金に算入できるケースもあり、直ぐに取りかかれる実効性の高い節税及び株式の評価減の方法と言えます。

20年や30年といった長期に渡って事業承継の準備資金を用意するには逓増定期保険、長期平準定期保険、全額損金定期保険などが利用できます。

具体的な保険を選ぶ上では、資金ニーズがいつ、いくらになるかを予想し契約者の年齢、支払保険料額や返戻率(額)など考慮して選ぶことが重要です。なお、資金が必要になる時期が流動的である場合は解約返戻金率の水準の高い期間が長くなる保険を選ぶようにしましょう。

たとえば、長期平準定期保険などには契約年数の4年から40年までの期間の返戻率が80%以上、4年から25年まで85%以となる保険もあります。

②小規模企業共済制度への加入

小規模企業共済制度に経営者が加入して将来の事業承継資金の準備を進めてはどうでしょうか。

小規模企業共済制度とは、小規模企業の経営者や個人事業主などが退職や廃業した場合に備えて積み立てる経営者用の「退職金制度」といえるものです。

この制度は公的機関である中小企業基盤整備機構により実施されており、退職・廃業時等に共済金等が受け取れます。また、この制度は加入者の積立の状況に従い事業資金の借入にも利用でき、掛金が全額所得控除されるのです。

企業における節税や株式の評価減の効果は得られませんが、経営者個人の所得の節税や事業承継資金の準備には役立つでしょう。

月額の掛金は、1千円から7万円までの範囲内(500円単位)で、増額または減額が可能で前納もできます。

共済金を退職金として受け取る場合、税法上は退職所得として取り扱われるため、通常の所得よりも所得税を抑えられる点が魅力で、事業承継時の資金の準備に役立つはずです。

4 事業承継を行う上での注意点

最後にまとめとして事業承継を進める上で特に注意しておきたい点を説明します。

4-1 納得できる後継者の選定

個人事業者はもちろん、法人企業においても事業承継では後継者の選定が最も重要です。誰を後継者にするかでその企業の将来が大きく左右されるため、従業員のほか取引先や金融機関などから認められる人物の登用が求められます。

もし後継者に経営者としての能力が不足して、企業をマネジメントできない、企業を成長へと導けない、社員や取引先等との良好な関係が作れないならその企業は機能不全に陥り衰退へと向かうことになるでしょう。

一方、後継者が社内をまとめ上げ、新たな成長への道筋を示し金融機関や取引先との協力を得られる能力があれば、その企業では発展が期待できるはずです。

このように誰が後継者になるかでその企業の運命が定まるため、適切な能力を有している、かつ様々なステークホルダーに認められ得る人材の選定が求められます。

4-2 承継する財産の実態把握

後継者が事業を円滑に継承するために現経営者は継承財産をすべて正確に把握し、後継者へ適切にシフトできるようにする必要があります。

とりわけ重要な点は継承財産を漏れなく把握することです。株式や事業用資産の正確な把握と評価はもちろんのこと、現経営者が保有する事業外の不動産や有価証券などの資産も含まれます。

加えて目に見えにくい現経営者の技術力、営業力や人脈などの知的財産の把握も必要です。現経営者のこれらの優れた能力がその企業の競争優位性となって収益の源となったり、融資の根拠となったりしているケースもあるため、それらを把握して継承を進めることを忘れてはなりません。

4-3 お家騒動の回避

後継者以外の相続人への相続上の配慮を適切に行い相続トラブル「お家騒動」などが生じないように努力しましょう。

後継者に経営権をシフトするため他の相続人への遺留分を無視して後継者に相続財産を集中させると法廷闘争に発展することになりかねません。そのようなお家騒動になってしまうと解決までに多くの時間を割かれ必要な経営資源を後継者にシフトすることが余計に困難になることもあります。

そのため現経営者には他の相続人とよく話し合い、納得できる遺留分を用意して相続させるための準備が欠かせないのです。

4-4 事業承継支援の専門家の活用

事業承継には経営、資金、税務や相続など様々な問題が生じ得るため、現経営者だけの判断で進めるのは容易ではありません。そのため事業承継を支援する専門家の活用も検討しましょう。

税理士、弁護士、公認会計士、中小企業診断士などの税務、法律、経営の専門家のほか、金融機関などでも事業承継の相談に乗ってくれます。また、地域の商工会、商工会議所や事業引継ぎ支援センターなどでも対応してくれ、相談者が活用できる公的施策などの紹介も受けられるはずです。

事業承継の必要性を感じ始めたら、まず身近な専門家に相談してみてはいかがでしょうか。