個人事業と株式会社では、支払う税金の金額や種類が違います。もっとも大きな違いは、売上が増えれば増えるほど株式会社のほうが得をすることでしょう。

株式会社を設立するのであれば、会社にかかる税金の種類くらいは知っておきたいところです。

目次

- 1 個人事業にかかる税金

- 2 株式会社にかかる税金

- 3 個人と会社の税金を比較してみよう

- 4 所得に応じた個人と法人の税額を見てみる

- 4-1 売上ごとの合計税額の比較

- 4-2 法人化のメリット

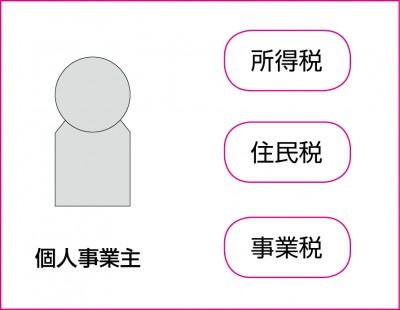

1 個人事業にかかる税金

株式会社にかかる税金の種類を学ぶ前に個人事業にかかる税金について学びましょう。個人と法人の両方の税金を知ることで、新たに始める事業がどちらの形態に向いているかを知る指針になるからです。

個人事業では、事業で得た売上から経費を引いた額が事業所得になります。その事業所得に対して所得税、住民税、事業税(一定の所得の場合)の3つの税金がかかることになります。

なかでも所得税は超過累進税となっています。売上が多くなればなるほど所得税率が増していき、最高で45%の所得税率となります。

・個人事業主にかかる税金

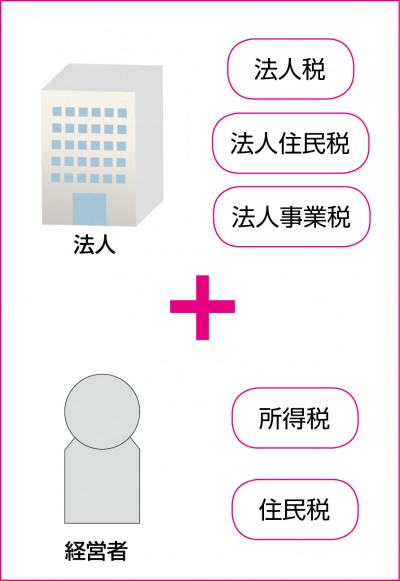

2 株式会社にかかる税金

株式会社では、事業活動を通じて獲得した売上に対して法人税、法人事業税、法人住民税がかかります。

| 法人税 | 法人税の申告所得に対して課される |

|---|---|

| 法人事業税 | 法人税の所得によって超過累進税率で課せられる。つまり所得が多ければ多いほど、かかる税率も高くなる |

| 法人住民税 | 法人所在地の都道府県と市町村に納税する。計算方法には、会社の規模によって所得に関係なく一定額が課せられる方法と1事業年度の法人税額によって課せられる方法の2つがある。前者を均等割、後者は法人税割という |

株式会社では事業で得た売上は会社の売上になるため、会社の社長は、売上から役員報酬という名目で給料をもらっています。

社長は、この役員報酬に対して所得税や住民税を支払わなければなりません。

は個人のものとならず、会社のものです。

・法人にかかる税金

このほか、会社の資本金や売上によって、消費税がかかることもあります。

3 個人と会社の税率を確認しよう

所得とそれに応じた個人と法人にかかる税金の割合を見ていきましょう。

・会社※1(東京都の場合)

| 年間課税所得 | 法人税 | 法人事業税 | 法人住民税※2 |

|---|---|---|---|

| 400万円以下 | 15.0% | 3.4% | 12.9% |

| 400万円超〜800万円以下 | 15.0% | 5.1% | 12.9% |

| 800万円超 | 23.4% | 6.7% | 12.9% |

※1 平成26年10月1日から平成29年3月31日までに開始する事業年度の場合。また、資本金の額(又は出資金の額)が1億円以下で、かつ法人税額が年1,000万円以下の法人を想定しています。

※2 法人住民税=法人都道府県民税3.2%+法人市区町村民税9.7%

・個人

| 年間課税所得 | 所得税 | 事業税 | |

|---|---|---|---|

| 税率 | 控除額 | ||

| 195万円以下 | 5% | 0円 | 業種によって3%~5% |

| 195万円超〜330万円以下 | 10% | 97500円 | |

| 330万円超〜695万円以下 | 20% | 427500円 | |

| 695万円超〜900万円以下 | 23% | 636000円 | |

| 900万円超〜1800万円以下 | 33% | 1536000円 | |

| 1800万円超〜4000万円以下 | 40% | 2796000円 | |

| 4000万円超 | 45% | 4796000円 | |

※資本金1億円以下の中小企業で、平成28年4月1日以後に開始する会社を想定しています。

表のとおり、個人事業の場合、利益が多くなればなるほど所得税率が増しています。所得が4000万円を超えると実に半額に近い所得税がかかっています。

一方、法人の場合は所得が800万円以上は23.4%で固定されます。

4 所得に応じた個人と法人の税額を見てみる

会社は、個人よりも支払う税金の種類が多いため、一見すると不利のように見えます。しかし前述のとおり、個人事業主にかかる所得税は超過累進税のため、一定の所得を超えると、会社のほうが有利になります。

4-1 売上ごとの合計税額の比較

| 売上 | 法人※1 | 個人※2 |

|---|---|---|

| 200万円 | 60.1万円 | 18.6万円 |

| 300万円 | 86.6万円 | 33.7万円 |

| 400万円 | 113.2万円 | 57.1万円 |

| 500万円 | 139.7万円 | 87.0万円 |

| 600万円 | 166.2万円 | 120.7万円 |

| 700万円 | 192.8万円 | 154.2万円 |

| 800万円 | 219.3万円 | 188.0万円 |

| 900万円 | 255.9万円 | 226.0万円 |

| 1000万円 | 292.4万円 | 264.5万円 |

| 1300万円 | 402.1万円 | 408.2万円 |

| 1500万円 | 475.3万円 | 505.6万円 |

| 2000万円 | 658.1万円 | 754.5万円 |

※1会社は資本金の額(又は出資金の額)が1億円以下で、かつ法人税額が年1,000万円以下の法人。従業員数0人で試算。税額控除については考慮せず。なお、法人の場合、役員報酬しだいで概算税額が変動します。

※2 個人は扶養・控除なしで試算しています。おおよその目安なので参考資料として考えてください。

一般的には1000万円前後の売上を目安として、個人事業から法人化したほうがいいと言われています。

4-2 法人化のメリット

個人では経費として認められなかったものが、法人では認められることがあります。たとえば、自宅を事業所にした場合、住宅費や光熱費を経費で落とすことができます。また、自動車の購入も全額経費で落とすこともできます。このように法人では個人と比べて経費として認められる範囲が広いのです。

また、法人では相続税がかからないのもメリットの一つです。個人事業では、経営者が死亡した場合、財産すべてに相続税がかかります。

しかし、会社の場合、経営者が死亡しても会社が存在する限り、会社の財産に相続税はかかりません。