会社の設立登記申請が完了したら、各官公署(税務署、市町村役場、労働基準監督署など)に、会社を設立したことを報告する書類などを提出する必要があります。

目次

- 1 4つの官公署に書類を提出する

- 2 税務署等に提出する書類

- 2-1 法人設立届出書

- 2-2 青色申告の承認申請書

- 2-3 給与支払事務所等の開設届出書

- 2-4 源泉所得税の納期の特例の承認に関する申請書

- 2-5 減価償却資産の償却方法の届出書

- 2-6 棚卸資産の評価方法の届出書

- 3 労働基準監督署に提出する書類

- 3-1 労働保険関係成立届

- 3-2 労働保険概算保険料申告書

- 3-3 就業規則届

- 4 公共職業安定所に提出する書類

- 4-1 雇用保険適用事業所設置届け

- 4-2 雇用保険被保険者資格取得届

- 5 社会保険事務所に提出する書類

- 5-1 雇用保険被保険者資格取得届

- 5-2 健康保険・厚生年金保険被保険者資格取得届け

1 4つの官公署に書類を提出する

設立登記申請後は、①税務署などの税務関係機関、②労働基準監督署、③公共職業安定所(ハローワーク)、④社会保険事務所に、必要な書類を提出します。なお提出書類はすべて、管轄の官公署で無料で入手することができます。

・税務署等に届ける書類

| 必要書類 | 提出期限 | |

|---|---|---|

| 1 | 法人設立届出書 | 会社設立後2ヶ月以内 |

| 2 | 給与支払事務所等の開設届出書 | 事務所開設の日から1ヶ月以内 |

| 3 | 青色申告の承認申請書 | 設立から3ヶ月経過日もしくは最初の事業年度終了日のいずれか早い方 |

| 4 | 減価償却資産の償却方法の届出書 | 最初の確定申告書の提出期限日まで |

| 5 | 棚卸資産の評価方法の届出書 | 最初の確定申告書の提出期限日まで |

| 6 | 源泉所得税の納期の特例の承認に関する申請書 | 特例を受けたい月の前月末まで |

・労働基準監督署に届ける書類

| 必要書類 | 提出期限 | |

|---|---|---|

| 1 | 労働保険関係成立届 | 労働保険関係(従業員の採用など)が成立した日から10日以内 |

| 2 | 労働保険概算保険料申告書 | 会社設立の日の翌日から50日以内 |

| 3 | 就業規則届 | 常時10人以上の労働者を使用する場合、遅滞なく届け出る必要がある |

・公共職業安定所に届ける書類

| 必要書類 | 提出期限 | |

|---|---|---|

| 1 | 雇用保険適用事業所設置届け | 雇用保険の適用事業所となった日の翌日から10日以内 |

| 2 | 雇用保険被保険者資格取得届 | 雇用保険の適用事業所となった日の翌日から10日以内 |

・社会保険事務所に届ける書類

| 必要書類 | 提出期限 | |

|---|---|---|

| 1 | 雇用保険適用事業所設置届け | 雇用保険の適用事業所となった日の翌日から10日以内 |

| 2 | 雇用保険被保険者資格取得届 | 雇用保険の適用事業所となった日の翌日から10日以内 |

2 税務署等に提出する書類

会社経営をしていくには国に法人税などを納めなくてはなりません。そのため、税務署につぎの書類を届け出ます。

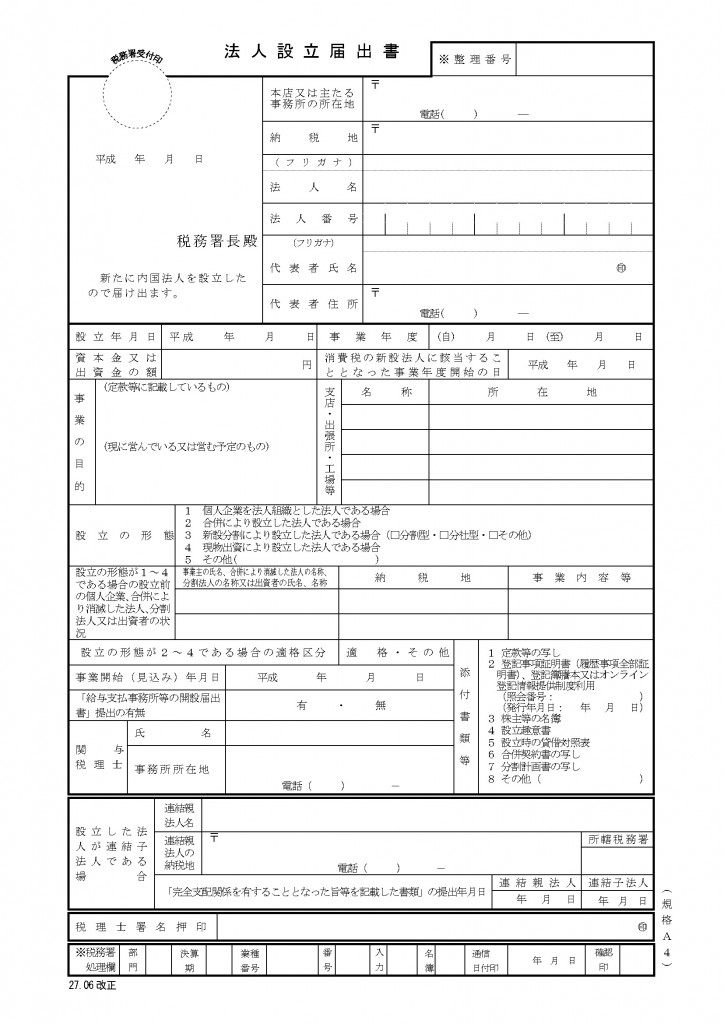

2-1 法人設立届出書

法人の設立から2ヶ月以内に提出する書類です。

・法人設立書の例

(参照:国税庁HP)

また、法人設立届出書のほかに、添付書類として以下のものも提出します。

| 添付書類 | 内容 |

|---|---|

| 定款の写し | 会社保存用のコピーでもよい |

| 登記簿謄本 | 法務局で取り寄せる |

| 株主名簿 | ワープロや手書きで作成したものでよい |

| 現物出資者名簿 | 現物出資した場合に作成する |

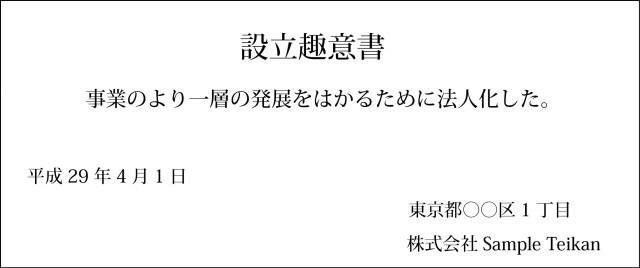

| 設立趣意書 | 提出は任意。各税務署により異なる。 |

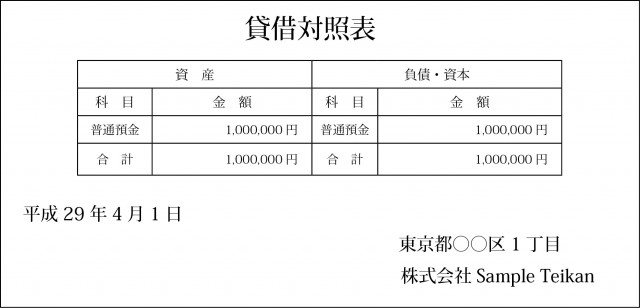

| 設立時貸借対照表 | ワープロや手書きで作成したものでよい |

・株主名簿の記載例

・設立趣意書の記載例

・設立時貸借対照表の記載例

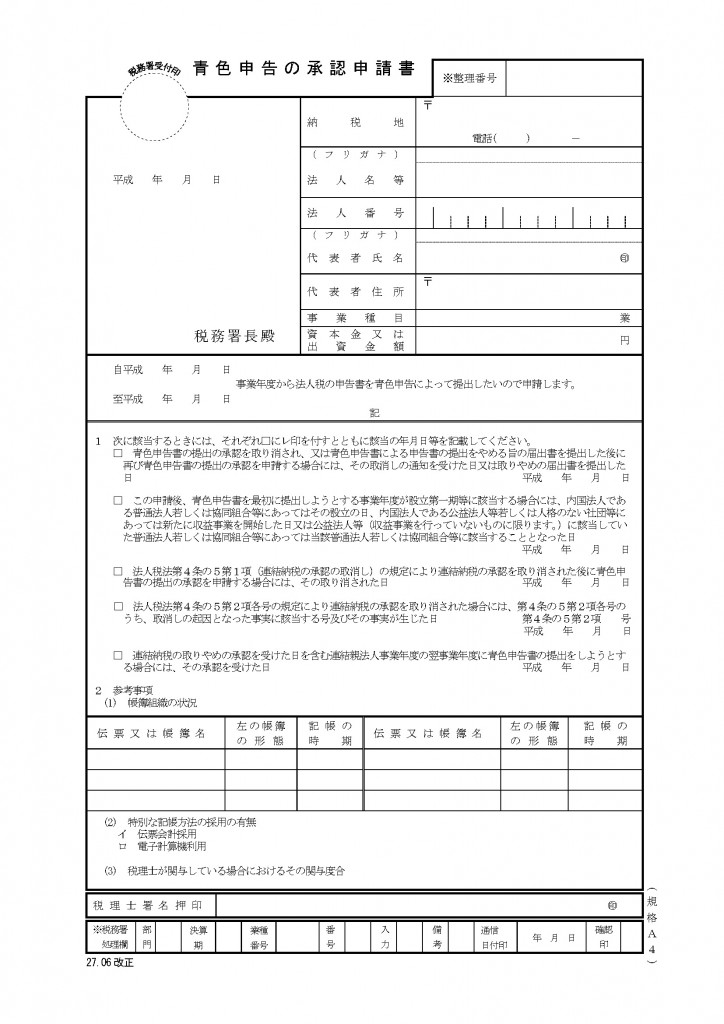

2-2 青色申告の承認申請書

青色申告とは、複式簿記で帳簿を作成し、それに基づいて納税額の申告をすることです。青色申告の承認申請書は、確定申告書を青色申告によって提出したい場合、その承認を受けるために提出する書類になります。

青色申告した会社は青色申告法人となり、所得金額の計算についてさまざまなメリットを受けることができます。

たとえば、決算した結果、当期が欠損(損失が出ること)となった場合、欠損金額を5年間繰り越すことができます。

このほか、法人税額の控除を受けたり、特定の減価償却資産に対して特別焼却をすることができたりするメリットがあります。

・青色申告の承認申請書の例

(参照:国税庁HP)

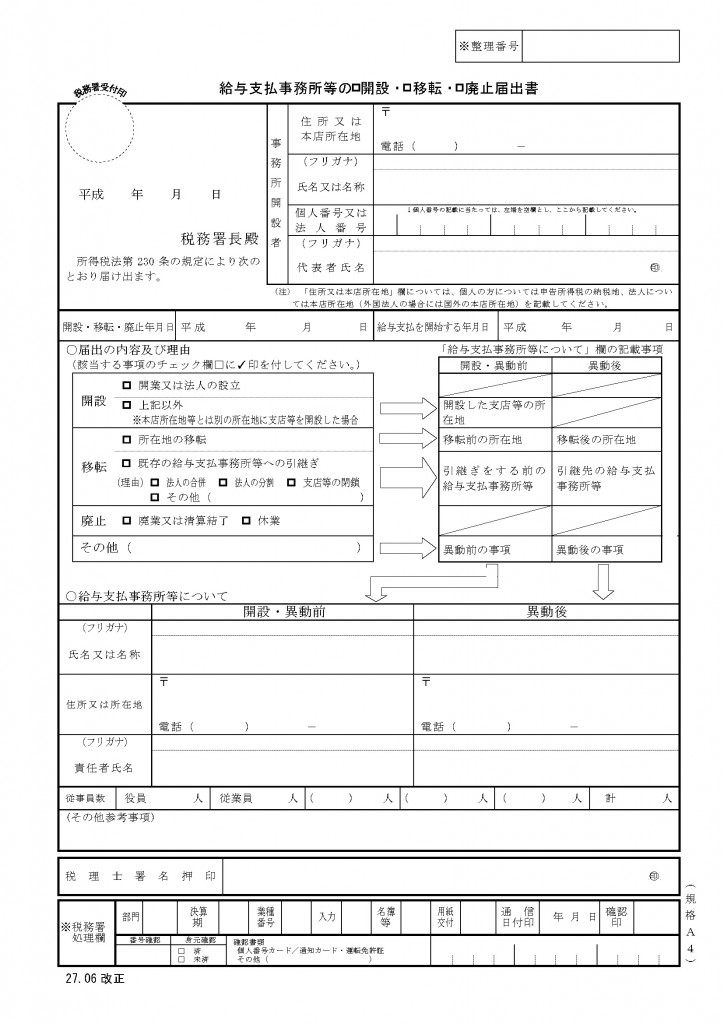

2-3 給与支払事務所等の開設届出書

給与の支払者が、給与の支払事務を取り扱う事務所等を開設した場合、その旨を所轄税務署長に対して届け出る書類です。

この届け出をすることで会社は、従業員に給料を支払うさいに源泉徴収をすることができます。

なお、源泉所得税は、原則として給与を支払った月の翌月の10日までに納付することになっています。

・給与支払事務所等の開設届出書の例

(参照:国税庁HP)

2-4 源泉所得税の納期の特例の承認に関する申請書

給料は毎月支払われるので、納税手続きも毎月行う必要がありますが、従業員が10人未満の会社には年2回(1月20日と7月10日)にできる特例が認められています。この特例を受けるさいに必要なのが源泉所得税の納期の特例の承認に関する申請書です。

・源泉所得税の納期の特例の承認に関する申請書の例

(参照:国税庁HP)

2-5 減価償却資産の償却方法の届出書

自動車やコピー機などの減価償却資産の減価償却方法を選択して届け出る場合に必要な書類となります。

減価償却とは、会社が事業目的で購入した自動車やコピー機、パソコンなどを、その耐用年数(使用期間)に応じて毎年費用として計上することをいいます。

減価償却方法には次の二つが一般的に用いられます。

・定額法と定率法

| 定額法 | 毎年一定の額を費用として減価償却する方法 |

|---|---|

| 定率法 | 減価償却費が一定の割合で減らしていく方法。最初は減価償却費が多く計上されるが、年々費用計上額が減少する |

・減価償却資産の償却方法の届出書の例

(参照:国税庁HP)

2-6 棚卸資産の評価方法の届出書

商品や製品の決算期末の在庫の評価方法を選択して届け出る場合に必要となる書類です。

棚卸しとは、仕入れた商品や材料などが倉庫にどれだけあるかを定期的にチェックすることを言います。商品や材料などは棚卸資産と呼ばれ、帳簿の期末棚卸高として計上しなければなりません。

計上する際、商品や材料をどのような方法で資産として評価するかにおいて、個別法、先入先出法など9つの方法※1があります。どの評価法を選ぶかは棚卸資産の種類によって異なります。

※1 棚卸資産には、①個別法、②先入先出法、③後入先出法、④総平均法、⑤移動平均法、⑥単純平均法、⑦最終仕入原価法、⑧売価還元法、⑨低価法がある。

・棚卸資産の評価方法の届出書の例

(参照:国税庁HP)

3 労働基準監督署に提出する書類

会社は、従業員(パート含む)を1人でも雇用した場合、労働保険の適用事務所となります。労働保険に加入するには次の書類を届け出なければなりません。

労働保険とは、労災保険と雇用保険を総称したものです。労災保険は、労働者が業務上で負傷したり死亡したりした場合に給付される保険です。雇用保険は、労働者が失業した場合などに給付される保険です。

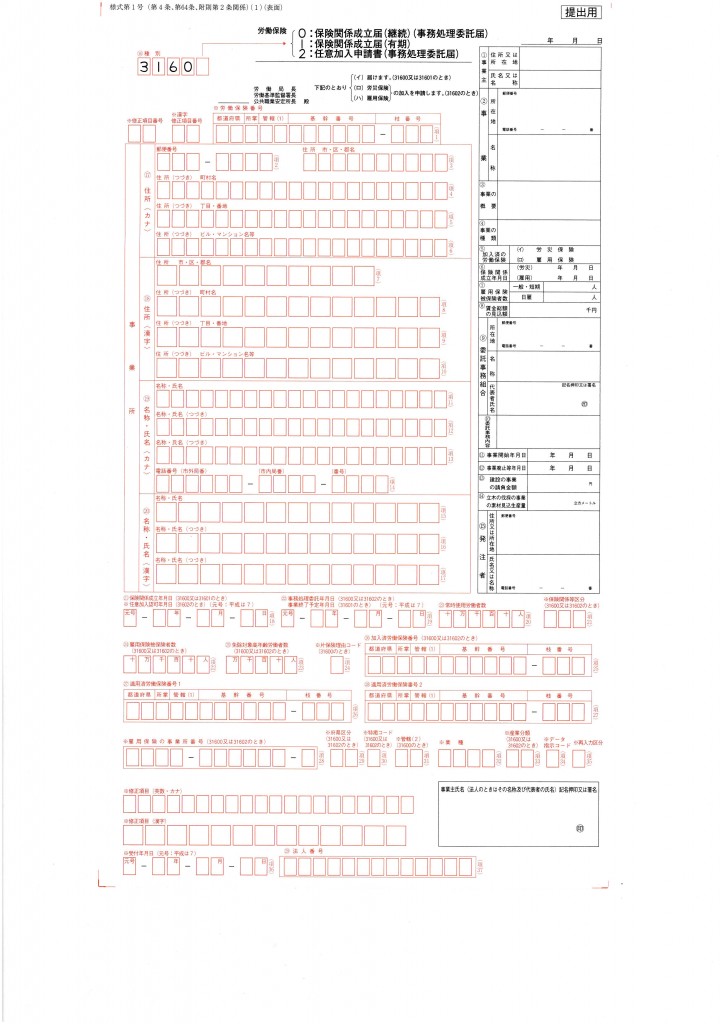

3-1 労働保険関係成立届

労働保険の手続きで必要な書類はその事業内容によって異なります。事業の種類には一元適用事業と二元適用事業があり、農林漁業や建設業が二元適用事業でそれ以外は一元適用事業となっています。

・労働保険関係成立届の例

(参照:e-Gov)

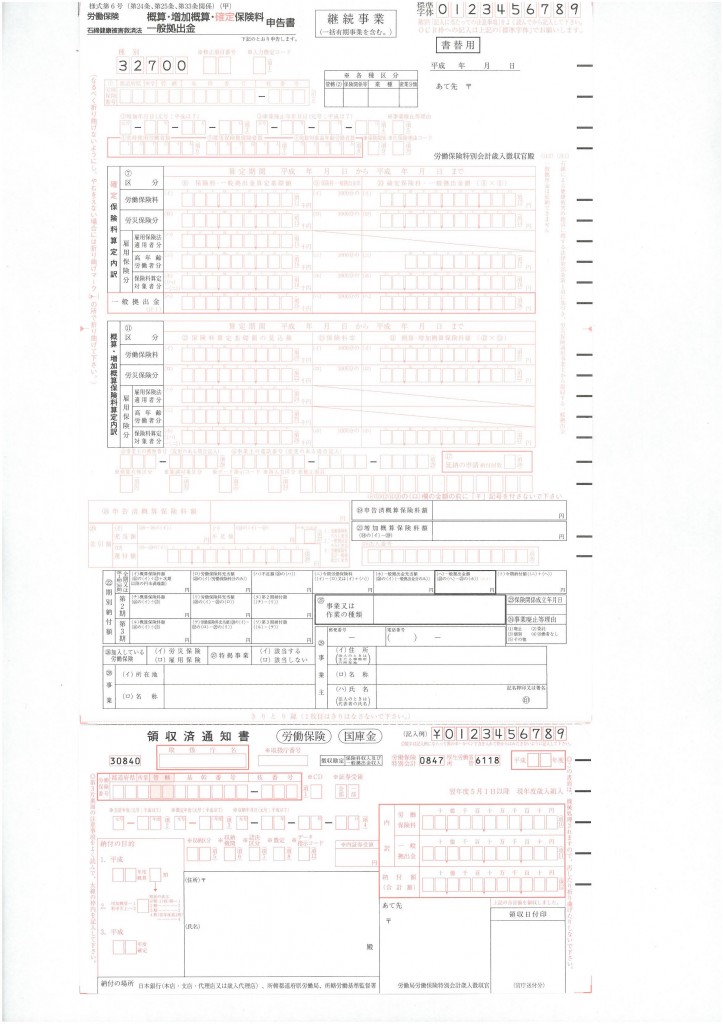

3-2 労働保険概算保険料申告書

労働保険概算保険料申告書を届け出ると、保険料が概算で算出されるので、その金額を労働基準監督署もしくは金融機関に納付します。保険関係が成立した日から50日以内で納付する必要があります。

・ 労働保険概算保険料申告書の例

(参照:e-Gov)

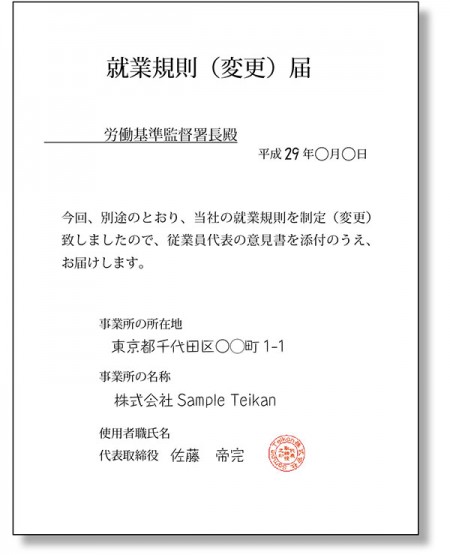

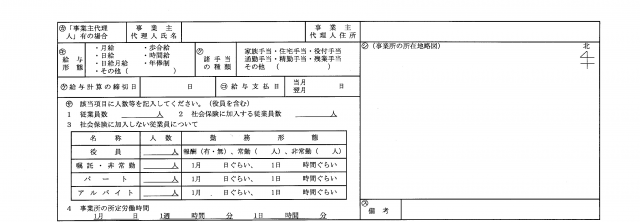

3-3 就業規則届

常時10人以上の労働者を使用する会社は、就業規則を作成しなければなりません。

・ 就業規則の記載例

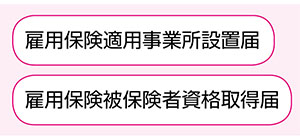

4 公共職業安定所に提出する書類

労働保険のうち、雇用保険については、公共職業安定所にも必要書類を届け出なくてはなりません。届け出ることで、従業員は失業したときに、失業手当てを受けることができます。

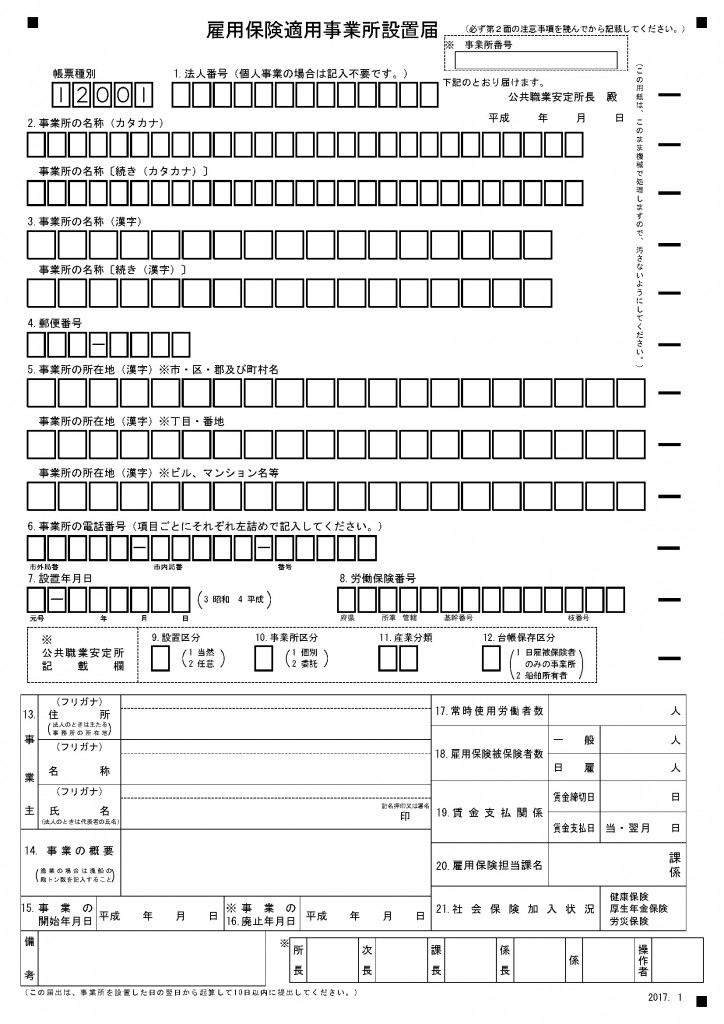

4-1 雇用保険適用事業所設置届け

添付書類として登記簿謄本や労働者名簿、労働保険関係成立届の控えなどが必要になります。

・ 雇用保険適用事業所設置届けの例

(参照:ハローワーク)

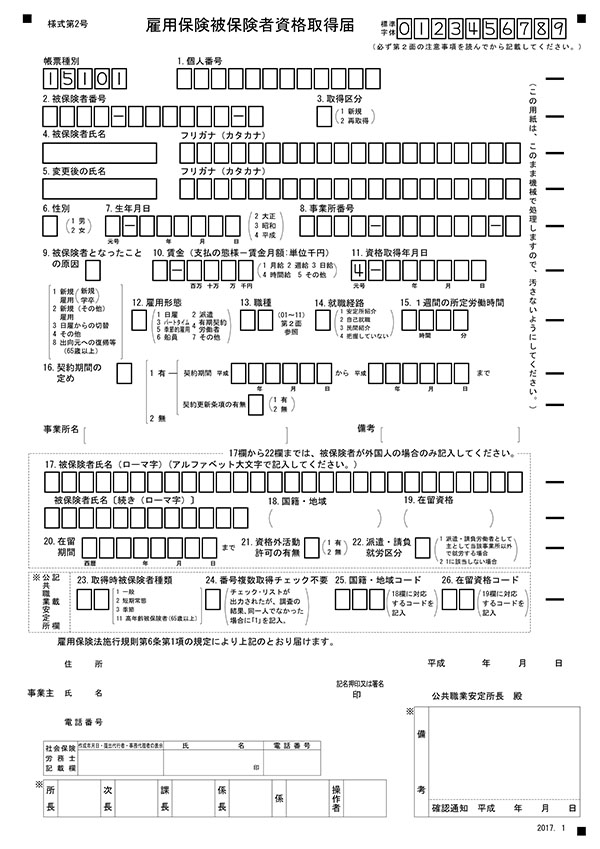

4-2 雇用保険被保険者資格取得届

(参照:ハローワーク)

5 社会保険事務所に提出する書類

社会保険事務所では、健康保険・介護保険・厚生年金保険などを扱います。すべての会社に対して社会保険の加入が義務付けられています。代表取締役1人だけの会社でも加入しなければなりません。

健康保険は、被保険者またはその家族が病気や怪我をした場合、死亡・出産した場合などに、その生活の安定を図るために必要とされています

一方、厚生年金保険は、被保険者が65歳以上になり定年退職を迎えたり、または在職中に病気などで働けなくなったりした場合に、年金や一時的な給付をすることを目的としています。

5-1 健康保険・厚生年金保険新規適用届

(参照:日本年金機構HP)

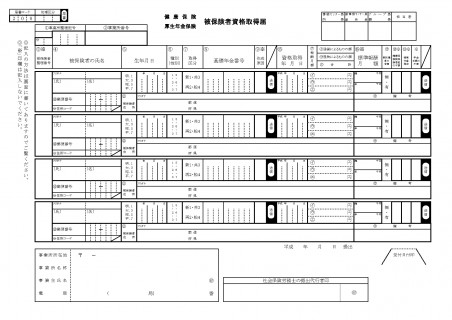

5-2 健康保険・厚生年金保険被保険者資格取得届け

(参照:日本年金機構HP)